최근 기후변화로 인해 태풍과 호우로 인한 피해가 빈번해지면서, 이에 대비할 수 있는 보험에 대한 관심이 높아지고 있다.

보험개발원 관계자는 “풍수해보험이 자연재해에 효과적으로 대비할 수 있는 방안으로 주목받고 있다”고 강조했다.

풍수해보험 가입 증가

풍수해보험은 주택, 온실, 상가·공장(소상공인)을 대상으로 정부와 지방자치단체가 보험료를 지원하고 민영보험사가 운영하는 정책보험이다.

최근 소상공인의 상가·공장을 중심으로 가입이 크게 늘고 있다.

보험개발원이 최근 6년간 풍수해보험 사고통계를 분석한 결과, 풍수해보험 사고 발생 시 평균적으로 주택에는 892만원, 온실에는 601만원, 상가·공장에는 812만원의 보험금이 지급되어 피해 복구를 지원한 것으로 나타났다.

특히 온실(비닐하우스 포함)이 자연재해에 가장 취약해 손해액이 가장 큰 비중을 차지했다.

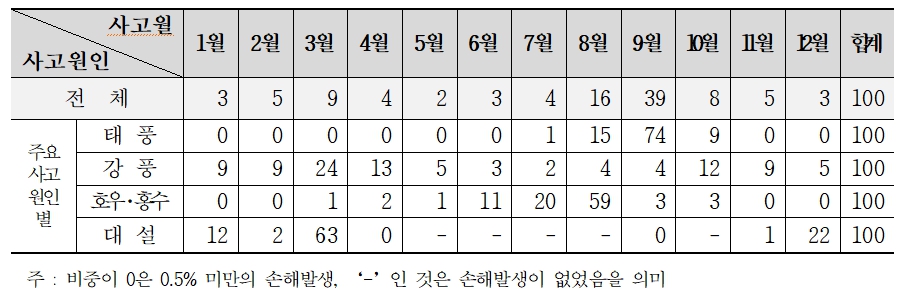

사고원일별 분석

사고 원인별로는 태풍이 가장 많은 피해를 일으켰으며, 사고 시기로는 9월에 가장 많은 사고가 발생했다.

자연재해별로 취약 지역이 다르지만, 다양한 자연재해가 연중 발생하므로 풍수해보험으로 모든 자연재해에 대비하는 것이 필요하다.

풍수해보험은 총 보험료의 70% 이상을 정부 등이 지원하므로 적은 부담으로 자연재해에 대비할 수 있는 효과적인 방법이다.

특히 재난위험지역의 주택에 실거주하는 경제취약계층은 최대 100%까지 지원받을 수 있으므로 자세한 내용은 가까운 시군구 재난관리부서에 문의하면 된다.

보험가입 전 보험사와 상담을 통해 다양한 확장담보 특약, 부담보 특약 등을 통해 재해 발생 시 충분한 보상을 받거나 보험료 부담을 줄일 수 있는 보험상품 설계가 가능하다.

풍수해보험은 2006년 5월 시범사업으로 시작되어 2018년부터는 소상공인의 상가와 공장까지 가입 대상이 확대되었다. 최근에는 제3자 기부가입제로 소상공인의 상가·공장 가입률이 크게 증가하였다.

2022년 풍수해보험의 손해액은 279억원으로 매년 증가 추세에 있다.

풍수해보험의 특징

풍수해보험은 행정안전부의 주관 하에 민영보험사가 운영하는 정책보험으로, 보험료의 일부를 국가와 지자체가 보조함으로써 가입자가 스스로 자연재해에 대비할 수 있도록 하는 선진국형 재난관리제도이다.

기후변화로 인한 자연재해가 빈번해지는 상황에서 풍수해보험은 필수적인 대비책으로 떠오르고 있다.

보험개발원 관계자는 “가입자의 위험도에 맞는 최적의 보험상품 설계를 위해 보험가입 전 보험사와 상담(전화/인터넷)할 것”을 추천했다.